Budżet

W 4grosze (mimo, iż aplikacja jest podzielona na miesiące), tak naprawdę tworzymy budżet nie miesięczny, a ciągły. Ciągły oznacza to, że jeśli dzisiaj do jakieś koperty wrzucisz 500 zł, to to 500 zł będzie już tam leżeć póki tego nie wydasz, choćby za pół roku, czy rok. Podobnie, jeśli dzisiaj zaksięgujesz wypłatę, to kwota ta będzie dostępna Do rozdysponowania dopóki jej nie rozdzielisz do kopert, nawet za kilka miesięcy. Ten mechanizm przenoszenia sprawia, że budżet w 4grosze działa inaczej niż w wielu innym aplikacjach do budżetowania, ale też jest bardzo dokładny (z dokładnością co do grosza), pozwala na oszczędzanie na różne rzeczy oraz planowanie na kilka miesięcy do przodu.

Miesięczny jest natomiast cykl dokładania do kopert - co miesiąc możesz dorzucić do koperty jakąś kwotę przez co zwiększając jej zawartość. Dla przykładu, jeśli co miesiąc do jednej koperty będziesz dokładał 1000 zł, to po roku w tylko tej jednej kopercie (pod warunkiem, że nic z tej koperty nie wydasz) uzbierasz 12 000 zł. Jest to bardzo dobry sposób oszczędzania na większe wydatki.

Automatyczne przenoszenie niewykorzystanych kwot

Pieniądze, których w danym miesiącu nie wykorzystamy, automatycznie przechodzą na kolejny miesiąc. Jeśli np. w wrześniu do koperty Jedzenie włożyliśmy 1200 zł, a wydaliśmy do końca miesiąca 950 zł, to 250 zł zostanie przeniesione na październik. Zrozumienie tego mechanizmu przenoszenia jest dość istotne w skutecznym prowadzenia budżetu w 4grosze, jednocześnie pozwala on na dość elastyczne podchodzenie do kwestii planowania.

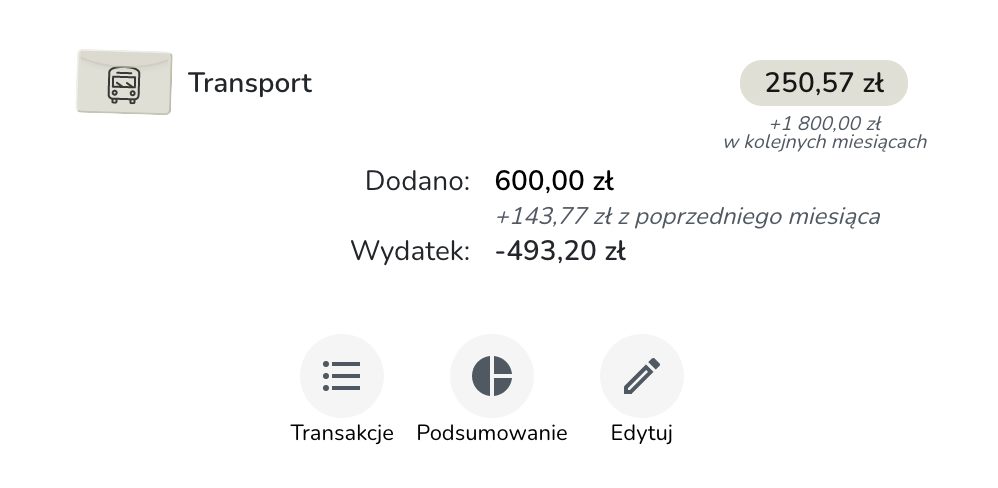

Najważniejsze parametry dla danej koperty dostępne są w widoku podsumowanie koperty. Możemy w nim odczytać, ile nam jeszcze zostało pieniędzy do końca miesiąca, ile jest przydzielone w przyszłych miesiącach, ile zostało przeniesione z poprzedniego itp.:

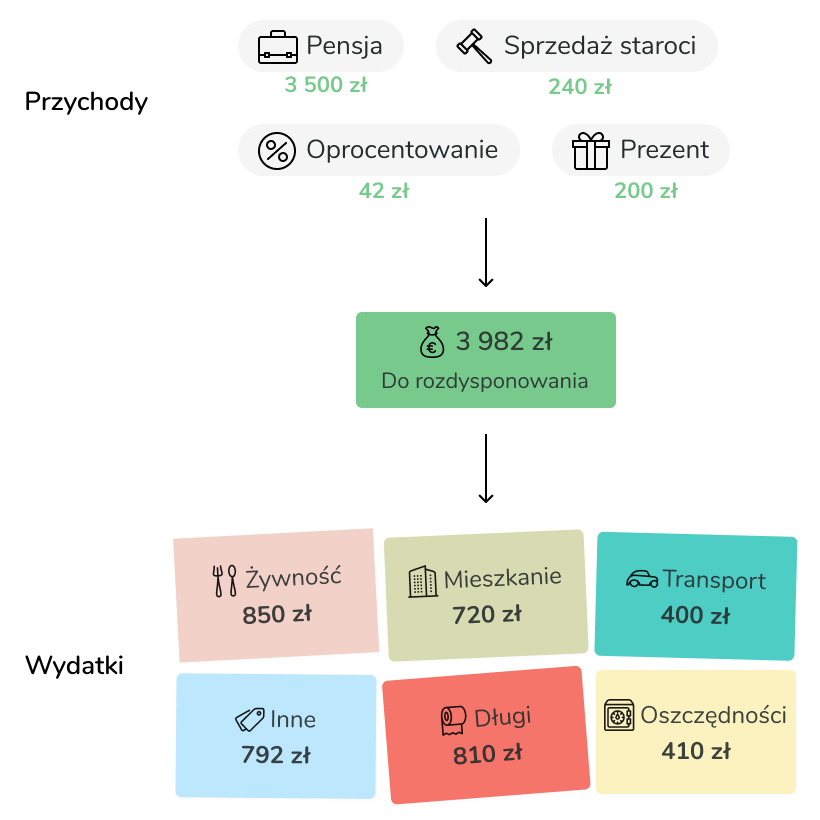

Kwota "Do rozdysponowania"

U góry ekranu budżetowania znajdziesz specjalną kopertę o nazwie Do rozdysponowania. Do tej koperty trafiają wszystkie Twoje przychody. Warto tutaj zaznaczyć, iż koperta Do rozdysponowania jest niezależna od aktualnie wybranego miesiąca, natomiast koperty "wydatkowe" już tak. Oznacza to, że przełączanie się między miesiącami nie ma żadnego wpływu na wartość tej koperty. Dzięki temu pieniądze, które otrzymasz w tym miesiącu możesz dokładać do kopert w dowolnym miesiącu.

Rozdzielamy pieniądze, które już mamy, a nie te które wkrótce otrzymamy

To jest bardzo ważna zasada. W wielu metodach prowadzenia budżetu domowego planowanie rozpoczyna się od wypisania oczekiwanego przychodu w danym miesiącu, następnie wyliczoną kwotę rozdziela się do poszczególnych kategorii wydatków. Nawet przy regularnej pensji bywają drobne różnice - to dostaniesz premię, dorobisz coś po godzinach, czy znajdziesz pare groszy na ulicy. Ponadto przy niektórych zawodach wpływy są tak nieregularne, że naprawdę trudno byłoby szacować, ile zarobimy w danym miesiącu. Rozwiązuje się to na różne sposoby, to wyciąga się średnią zarobków z ostatnich kilku miesięcznych, albo stosuję się wariant najbardziej optymistyczny lub najbardziej pesymistyczny. W każdym z tych wariantów mówimy o przybliżonej kwocie przychodu, która owszem, może być bliska rzeczywistej, jednak rzadko będzie dokładna.

Jednak chyba największą wadą planowania budżetu na podstawie szacowanego przychodu jest to, że pieniądze, których się spodziewamy, mogą nigdy nie trafić na konto. I to z tysiąca różnych powodów. Choroba, utrata pracy, brak klientów itp. A rok 2020 już dobitnie pokazał, że z dnia na dzień można zostać pozbawionym możliwości zarobkowania i to na wiele miesięcy. I co wtedy? Mimo iż w kategorii Jedzenie widzisz 800 zł, może to być wartość bez pokrycia.

Natomiast metoda kopertowa zastosowana w 4grosze działa z dokładnością co do grosza, ponieważ pozwala nam rozdysponowywać tylko te pieniądze, które posiadamy w danym momencie. Jeżeli dzisiaj otrzymaliśmy 5000 zł, to tylko wtedy i tylko tyle możemy włożyć do kopert. Warto tutaj sobie wyobrazić gotówkę i fizyczne koperty - nie dołożysz do koperty pieniędzy, których nie trzymasz faktycznie w ręce (no chyba, że weźmiesz gazetę i powycinasz z niej banknoty z dopiskiem np. dostępne od 15-tego 😋).

Dzięki tej prostej zasadzie zaglądając do koperty i widząc tam 400 zł, masz pewność, że te 400 zł jest dostępne od razu. Ponadto rozwiązuje to problem z szacowaniem nieregularnych wypłat. Dostajesz pieniądze, księgujesz i dopiero wtedy rozdzielasz do kopert. Proste.

Planowanie z wyprzedzeniem

Wiele osób planuje swój budżet od wypłaty do wypłaty, jednak w 4grosze zachęcamy do planowania swojego budżetu z wyprzedzeniem, nawet kilkumiesięcznym. Pieniądze, które zarobimy w danym miesiącu niekoniecznie muszą wejść do kopert z danego miesiąca, a mogą one posłużyć do planowania któregoś z przyszłych miesięcy. Początkowo może to być trudne do zrealizowania, ale z czasem coraz to dłuższy okres będziemy mieli zabudżetowany.

Warto pamiętać tutaj, że pieniądze z jednej wypłaty mogą być włożone do kopert z kilku różnych miesięcy. Dla przykładu, jeśli dzisiaj mamy 10-ty dzień miesiąca i dzisiaj otrzymaliśmy wypłatę, to 10% z otrzymanej kwoty możemy przeznaczyć na uzupełnienie braków na dany miesiąc, 70% przeznaczymy na zabudżetowanie kolejnego miesiąca, a pozostałe 20% przeznaczymy na zaplanowanie części kluczowych wydatków na jeszcze jeden kolejny miesiąc do przodu.

Oczywiście, też nic nie stoi na przeszkodzie, aby 100% wypłaty "wpakować" do kopert w danym miesiącu i polegać w takim wypadku na funkcji automatycznego przenoszenia niewykorzystanych kwot na następny miesiąc. Warto tutaj sobie poeksperymentować i sprawdzić, co się sprawdza bardziej lub mnie.

Jak często rozdzielać pieniądze?

Można przyjąć dwa warianty postępowania:

Gdy tylko wpłyną do nas jakieś pieniądze, to tego samego czy następnego dnia rozdzielamy je do kopert. Bez względu na źródło czy kwotę. Czyli np. dzisiaj wpłynęła wypłata, to wieczorem robię sesje rozdzielania do kopert. Albo znalazłem na ulicy 10 zł i od razu te 10 zł dorzucam do którejś z kopert.

Można sobie ustalić jakiś jeden dzień w miesiącu, do którego większość planowanych pieniędzy już wpłynie na nasze konta. Powiedzmy 20-tego każdego miesiąca. Tego dnia rozdzielamy pieniądze z Do rozdysponowania.

Oczywiście można mieszać te warianty lub stosować inne. Warto tutaj jeszcze raz przypomnieć, że otrzymane pieniądze możemy rozdysponowywać w dowolnym miesiącu - cześć może pójść na uzupełnienie braków w bieżącym, cześć na planowanie kolejnych miesięcy.

Przenoszenie pieniędzy między kopertami

W trakcie miesiąca możemy swobodnie przenosić pieniądze między kopertami (a nawet miesiącami). Czasami bywa to nawet konieczne, bowiem nic nie da się w 100% zaplanować i nagle pojawia się niespodziewany wydatek, o którem nawet wcześniej nie myśleliśmy. Ponieważ jeżeli wcześniej już wszystkie pieniądze rozdysponowaliśmy, to aby uzupełnić braki w jakieś kopercie, musimy po prostu wyciągnąć pieniądze z innej koperty. No coż, pieniądze nie są z gumy.

Zbieranie resztek na koniec miesiąca

Bardzo często ostatniego dnia miesiąca w niektórych kopertach zostaną nam pewne niewielkie kwoty. Można te kwoty zostawić tak jak jest (zostaną one automatycznie przeniesione na kolejny miesiąc), ale można też je przenieść z powrotem do Do rozdysponowania. Dzięki temu, mimo iż nie dostaliśmy nowych pieniędzy, ponownie nam się zbierze pewna kwota, którą możemy bardziej świadomie rozdzielić w kolejnym miesiącu lub przenieść do oszczędności.

Aby szybko przenieść pieniądze z koperty do koperty, albo z powrotem do Do rozdysponowania, użyj funkcji Przeciągnij i upuść. W wersji webowej po prostu chwyć pole z kwotą i przeciągnij na inne. W wersji mobilnej w widoku kopert, przytrzymaj dłużej kopertę i przenieś na inną.

Możesz też używać operacji matematycznych plus i minus, aby szybko wyciągać określone kwoty z kopert.